期刊VIP學(xué)術(shù)指導(dǎo) 符合學(xué)術(shù)規(guī)范和道德

保障品質(zhì) 保證專業(yè),沒(méi)有后顧之憂

期刊VIP網(wǎng)

期刊VIP網(wǎng)

- 經(jīng)濟(jì)學(xué)

- 基于 MES 的特鋼企業(yè)在線成本分析系統(tǒng)

期刊VIP學(xué)術(shù)指導(dǎo) 符合學(xué)術(shù)規(guī)范和道德

保障品質(zhì) 保證專業(yè),沒(méi)有后顧之憂

來(lái)源:期刊VIP網(wǎng)所屬分類:經(jīng)濟(jì)學(xué)時(shí)間:瀏覽:次

摘要: 為提高企業(yè)競(jìng)爭(zhēng)力和精益生產(chǎn),特鋼企業(yè)要求加強(qiáng)全面控制、細(xì)化成本管理,由此提出了基于 MES 平臺(tái)的在線成本分析系統(tǒng),從企業(yè) ERP 系統(tǒng)、現(xiàn)場(chǎng)設(shè)備系統(tǒng)獲取所需信息,通過(guò)一系列在線成本分析算法和模型,分別從成本統(tǒng)計(jì)、成本對(duì)比、成本核算三方面進(jìn)行分析核算,并通過(guò) MES 實(shí)時(shí)反饋至現(xiàn)場(chǎng)設(shè)備系統(tǒng),最終達(dá)到及時(shí)準(zhǔn)確反映生產(chǎn)成本,降低成本核算工作量,加強(qiáng)成本控制,并為生產(chǎn)、經(jīng)營(yíng)決策服務(wù)的目的。

關(guān)鍵詞: 制造執(zhí)行系統(tǒng); 在線成本分析; 特鋼企業(yè); 煉鋼區(qū)域

隨著鋼鐵企業(yè)信息化的推廣與應(yīng)用,傳統(tǒng)生產(chǎn)成本管理模式已不再適應(yīng)企業(yè)發(fā)展的要求。特鋼企業(yè)的生產(chǎn)過(guò)程兼具離散和連續(xù)的特點(diǎn),產(chǎn)品品種繁多、過(guò)程復(fù)雜,使得成本管理工作難度加大。成本控制是成本管理的重要手段,生產(chǎn)成本分析是企業(yè)控制費(fèi)用發(fā)生,降低成本、提高利潤(rùn)的有效途徑。因此特鋼企業(yè)必須充分利用現(xiàn)代信息技術(shù)和先進(jìn)的成本管理理念來(lái)提高成本管理水平,構(gòu)建一個(gè)能夠全面集成于企業(yè)信息化的成本分析系統(tǒng),為企業(yè)的經(jīng)營(yíng)決策提供及時(shí)可靠的成本信息,為企業(yè)控制成本、提高經(jīng)濟(jì)效益提供有力的支撐。

1 MES 系統(tǒng)概述

在傳統(tǒng)的 ERP 系統(tǒng)中雖然也有成本管理模塊,但 ERP 屬于上層管理系統(tǒng),著重整個(gè)企業(yè)供應(yīng)鏈上的全面管理,對(duì)生產(chǎn)層的控制能力較差,生產(chǎn) 層的數(shù)據(jù)并不能實(shí)時(shí)反饋至上層管理系統(tǒng)[1]。MES( Manufacturing Execution System,制造執(zhí)行系統(tǒng)) 是“位于上層計(jì)劃管理系統(tǒng)與底層工業(yè)控制之間的、面向車間層的管理信息系統(tǒng)”,填補(bǔ)了偏重計(jì)劃管控的 ERP 與設(shè)備控制的 PCS 之間的空白, 既可以對(duì)來(lái)自 ERP 系統(tǒng)的生產(chǎn)管理信息進(jìn)行細(xì)化、分解,將來(lái)自計(jì)劃層的操作指令傳遞給底層控 制層,也可以采集設(shè)備、儀表等狀態(tài)數(shù)據(jù),實(shí)時(shí)監(jiān) 控底層設(shè)備的運(yùn)行狀態(tài)[2]。MES 系統(tǒng)方便、可靠地將控制系統(tǒng)與信息系統(tǒng)整合在一起,這就為現(xiàn) 場(chǎng)制造過(guò)程監(jiān)測(cè)、控制和管理提供了統(tǒng)一的工作

平臺(tái),同時(shí)也為在線成本分析系統(tǒng)提供了良好的開發(fā)平臺(tái)。

1 煉鋼區(qū)域在線成本分析系統(tǒng)

2. 1 系統(tǒng)分析

很多特鋼企業(yè)運(yùn)行 ERP 系統(tǒng)和 MES 多年,但成本管理仍停留在傳統(tǒng)的手工統(tǒng)計(jì)、事后核算模式,生產(chǎn)成本數(shù)據(jù)不透明、不及時(shí),沒(méi)有為管理層提供切實(shí)可信的成本分析數(shù)據(jù),難以為指導(dǎo)現(xiàn)場(chǎng)作業(yè)提供有效的技術(shù)支持[3]。因此,如何有效利 用信息化優(yōu)勢(shì),及時(shí)提取 ERP / MES 系統(tǒng)中產(chǎn)生的各項(xiàng)產(chǎn)品信息,進(jìn)一步細(xì)化成本管理工作,提高成本分析的準(zhǔn)確性、及時(shí)性,已成為煉鋼企業(yè)急需。

基于特鋼行業(yè)的流程性特點(diǎn)及企業(yè)現(xiàn)行的成 本核算模式,面向特鋼 MES 的煉鋼區(qū)域在線成本分析系統(tǒng)提出設(shè)計(jì)需求如下[4]: ( 1) 成本統(tǒng)計(jì)功能,實(shí)現(xiàn)將生產(chǎn)數(shù)據(jù)轉(zhuǎn)為成本核算數(shù)據(jù),為成本分 析提供數(shù)據(jù)支持,經(jīng)過(guò)處理來(lái)自 ERP、MES 系統(tǒng)的物料、資金等數(shù)據(jù)后,轉(zhuǎn)換為成本分析系統(tǒng)需要 的、統(tǒng)一的數(shù)據(jù)格式; ( 2) 標(biāo)準(zhǔn)成本對(duì)比功能,完善標(biāo)準(zhǔn)成本體系,實(shí)現(xiàn)按鋼種計(jì)算、查詢標(biāo)準(zhǔn)成本, 并分爐次與實(shí)際成本對(duì)比; ( 3) 成本核算功能,建立生產(chǎn)成本指標(biāo)體系,細(xì)分為綜合性指標(biāo)和詳細(xì) 指標(biāo),分別從總體和個(gè)體兩方面分析生產(chǎn)盈虧、指 導(dǎo)生產(chǎn)。

2. 2 系統(tǒng)設(shè)計(jì)與開發(fā)

2. 2. 1 概念模型

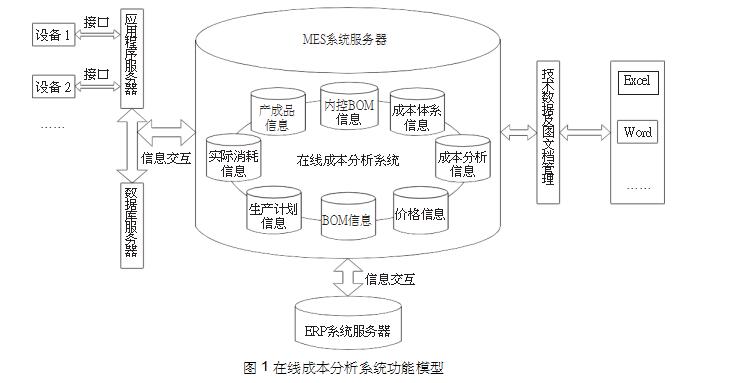

根據(jù)設(shè)計(jì)需求結(jié)合實(shí)際情況建立在線成本分析系統(tǒng)的概念模型,如圖 1 所示。一方面與 ERP系統(tǒng)進(jìn)行信息交互,獲得產(chǎn)品 BOM( Bill of Materi-al,物料清單) 信息、生產(chǎn)計(jì)劃信息、價(jià)格信息等,一方面通過(guò)應(yīng)用服務(wù)器和數(shù)據(jù)庫(kù)服務(wù)器與現(xiàn)場(chǎng)設(shè)備系統(tǒng)進(jìn)行信息交互,獲得產(chǎn)成品信息、實(shí)際消耗信息等,同時(shí)結(jié)合 MES 系統(tǒng)的內(nèi)部控制 BOM 信息, 通過(guò)在線成本分析體系算法計(jì)算、分析得出成本 分析信息,以各種圖文格式的報(bào)表形式輸出,及 時(shí)、可靠地反映實(shí)時(shí)生產(chǎn)成本,以便迅速指導(dǎo)、調(diào) 整生產(chǎn)現(xiàn)場(chǎng)作業(yè)。

2. 2. 2 流程方案

在線成本分析系統(tǒng)的整體流程如下: 首先,MES 系統(tǒng)從 ERP 系統(tǒng)獲取產(chǎn)成品標(biāo)準(zhǔn) BOM 信息、原輔料價(jià)格信息等,用于建立內(nèi)控 BOM 體系, 在標(biāo)準(zhǔn) BOM 信息的基礎(chǔ)上根據(jù)實(shí)際情況,考慮現(xiàn)有生產(chǎn)工藝水平,建立更適合企業(yè)的內(nèi)控 BOM 體系[5];產(chǎn)工藝水平,建立更適合企業(yè)的內(nèi)控 BOM 體系[5];

2. 2. 3 在線成本分析體系

分別從成本統(tǒng)計(jì)、成本對(duì)比、成本核算三方面討論在線成本分析體系。成本統(tǒng)計(jì)分為標(biāo)準(zhǔn)成本統(tǒng)計(jì)和實(shí)際成本統(tǒng)計(jì),標(biāo)準(zhǔn)成本這里指在 ERP 系統(tǒng)BOM信息基礎(chǔ)上建立的內(nèi)控BOM體系,分別從消耗鋼鐵料、計(jì)劃鋼鐵料成本、計(jì)劃合金料成本、計(jì)劃輔料成本幾方面進(jìn)行統(tǒng)計(jì); 實(shí)際成本統(tǒng)計(jì)則利用來(lái)自設(shè)備系統(tǒng)的信息,具體包括生產(chǎn)過(guò)程信息、產(chǎn)成品信息、消耗信息等,分爐號(hào)、時(shí)間、工序從鋼鐵料、合金、輔料幾方面進(jìn)行統(tǒng)計(jì)。成本對(duì)比指以爐號(hào)為單位通過(guò)對(duì)比內(nèi)控 BOM 信息與實(shí)際成本信息,找出消耗使用量的差別及消耗使用成本的差別,樣表如表 1 所示。成本核算分為按時(shí)間段劃分的總體生產(chǎn)指標(biāo)方式和按澆次劃分的詳細(xì)指標(biāo)方式兩種。總體指標(biāo)為綜合性指標(biāo),例如: 鋼鐵料消耗、鐵鋼比、平均連澆爐數(shù)、成坯率等; 詳細(xì)指標(biāo)以實(shí)際生產(chǎn)澆次為單位,綜合投料信息、成坯量、價(jià)格信息等最終得出各澆次鋼鐵料成本、合金成本、輔料成本等,樣表如表 2。在其他各系統(tǒng)順暢運(yùn)行的基礎(chǔ)上,在線成本分析系統(tǒng)可實(shí)時(shí)反映生產(chǎn)成本情況,并反饋至 MES 系統(tǒng),最終以調(diào)整作業(yè)計(jì)劃的形式反饋至設(shè)備系統(tǒng)。

3 結(jié)語(yǔ)

降本增效是企業(yè)的永恒主題,本論文提出的煉鋼區(qū)域在線成本分析系統(tǒng)根據(jù)特鋼企業(yè)實(shí)施ERP / MES 后的實(shí)際情況在特鋼 MES 系統(tǒng)的平臺(tái)上進(jìn)行開發(fā),充分考慮了現(xiàn)代企業(yè)成本管理模式 的改變,做出相應(yīng)的需求分析與設(shè)計(jì)開發(fā)。由于 在現(xiàn)有平臺(tái)上進(jìn)行開發(fā),可實(shí)施性與可操作性強(qiáng), 大大提高了成本統(tǒng)計(jì)、分析、核算的效率,減輕了 財(cái)務(wù)人員的勞動(dòng),并為管理層提供了一個(gè)實(shí)時(shí)、準(zhǔn) 確的成本信息平臺(tái),從而為優(yōu)化特鋼企業(yè)的成本 管理發(fā)揮重要的作用,對(duì)其他流程型企業(yè)也有一 定的參考價(jià)值。

參考文獻(xiàn):

降本增效是企業(yè)的永恒主題,本論文提出的煉鋼區(qū)域在線成本分析系統(tǒng)根據(jù)特鋼企業(yè)實(shí)施ERP / MES 后的實(shí)際情況在特鋼 MES 系統(tǒng)的平臺(tái)上進(jìn)行開發(fā),充分考慮了現(xiàn)代企業(yè)成本管理模式 的改變,做出相應(yīng)的需求分析與設(shè)計(jì)開發(fā)。由于 在現(xiàn)有平臺(tái)上進(jìn)行開發(fā),可實(shí)施性與可操作性強(qiáng), 大大提高了成本統(tǒng)計(jì)、分析、核算的效率,減輕了 財(cái)務(wù)人員的勞動(dòng),并為管理層提供了一個(gè)實(shí)時(shí)、準(zhǔn) 確的成本信息平臺(tái),從而為優(yōu)化特鋼企業(yè)的成本 管理發(fā)揮重要的作用,對(duì)其他流程型企業(yè)也有一 定的參考價(jià)值。

[1]劉秋華. 現(xiàn)代企業(yè)管理[M]. 北京: 中國(guó)社會(huì)科學(xué)出版社,2003.

[2]李懷祖. 生產(chǎn)計(jì)劃與控制[M]. 北京: 中國(guó)科學(xué)技術(shù)出版社,2005.

[3]王艷春. 煉鋼廠日成本核算的設(shè)計(jì)與實(shí)現(xiàn)[J]. 包鋼科技. 2004,12( 30) : 50.

[4]王天宜. 鋼鐵企業(yè) ERP / MES 生產(chǎn)成本管理系統(tǒng)研究

[D]. 大連: 大連理工大學(xué),2006.

[5]王堅(jiān),胡星,程長(zhǎng)虹. 武鋼標(biāo)準(zhǔn)成本管理成本系統(tǒng)的研究與應(yīng)用[J]. 冶金自動(dòng)化,2011,35( 1) : 32.